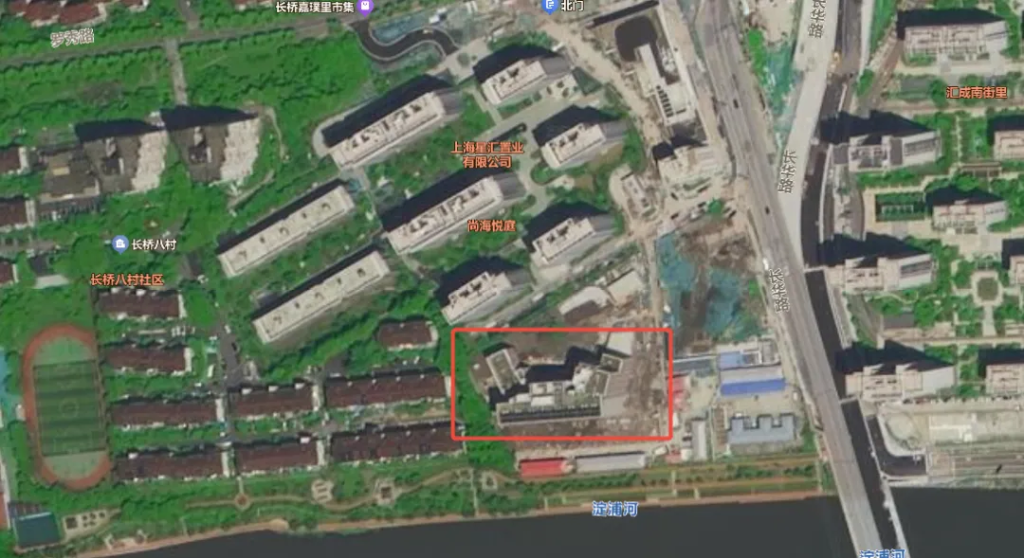

2025年11月28日上午10点整,行业瞩目的上海长桥康养资产开始竞拍。在经过将近20多分钟,18轮的激烈竞价后(每次加价200万元),交易对价最终落在了34251万元,折合地上建筑面积约16801元/平方米,竞得方为大家保险和复星的联合体。

该项目为上海地产在徐汇长桥投资建设的养老设施,交易现状是毛坯竣工交付。上海市徐汇区罗秀路425号房地产

据公开信息,项目情况如下:

- 项目:上海市徐汇区罗秀路425号房地产

- 用地面积:8000平方米

- 用地性质:养老设施

- 地上建筑面积:20386平方米

- 地下建筑面积:6173平方米

- 挂牌价格:30,651万元人民币(含增值税)

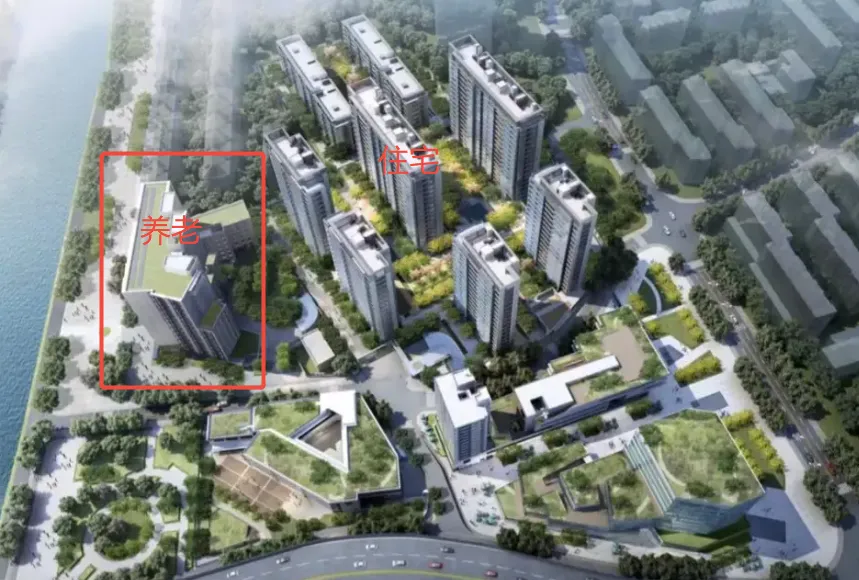

该项目是上海地产的尚海悦庭住宅楼盘配建项目,该住宅楼盘于2022年底开盘,均价约9.4万/平方米。

据悉,或有2个保险公司已经报名入围,随后会进行竞价,以决定最终的获取方。两家应该都是笔者较为熟悉的公司,但略期待新模式新玩家能带来一些新的气象给市场,静待最终结果。

正好跟五大行的朋友聊项目,感慨养老物业为啥交易如此这么稀少?对方告知我最近上海滩有好多笔长租公寓在交易中,一番热闹景象。而养老物业市场,交易少之又少,而且在市场上飘的项目始终是那么几个。这个情况,有点类似五六年前的长租公寓市场,虽然当时已经有不少二房东模式的长租公寓运营商(如魔方、青客、微领地等),但其租赁的物业大多不具备交易条件,无论是从资产的合规性以及业主与运营商的利益如何重新分配角度。那个时候,主要的交易一方面来源于外资为主导的基金收购存量物业进行改造并运营(如Greystar睿星资本、黑石集团、华平投资、领盛投资),这几年也是这些物业退出的高峰期;另一方面则是上海的R4租赁用地开始批量供应,从2017年开始每年都有二三十幅地块出让,主要的受让方是国央企,这些都是相对大体量的新建开发项目,建设期加上运营爬坡期,这两年也是一个退出的高峰,无论是REITs还是大宗交易。

回到养老物业领域,可能有这些背景原因,

- 一是如同长租,二房东模式也是主要的经营方式之一;

- 二是这个领域中还存在着以公益非营利目的的政府供应,并不具备交易条件;

- 三是因为市场及预期的不明朗,外资基金并没有进入这个领域,鲜有的重资产或者股权收购项目仅两例,外资开发商澳洲联实在青浦2016年拿地新建养老社区,或者鹏瑞利投资人寿堂运营商等交易;

- 四是在相对市场化的养老用地供应上(如长租R4用地),政府并没有明显的动作,养老用地的出让主要是定向出让;

- 五是作为国内商业地产最重要的最终投资人-保险公司,因为与其保险业务有协同效应,已经直接从初始阶段进入,无论是拿地新建开发还是收购存量项目。目前保险公司在上海已经落地的项目有12个,除2个项目之外全都是重资产自持,所有项目中只有太保普陀、大家的家、颐年城静安8号三个项目为非养老物业改变用途。这些项目不出意外的话将会长期自持。

当然,回到业务的基本面,只有为股东创造价值,才能不断吸引资金进入这个赛道。我们常说一个行业不够成熟,从一个角度而言,可以理解为这个行业里面的一些关键要素还未稳定下来以支持行业规模化的发展,这需要一些时间,也需要各个利益相关方的一起努力,庆幸的是,趋势已形成。

发布者:猫头鹰养老,转载请注明出处:https://www.seniorhousing.cn/dajia-acquired-shanghai-changqiao-facility/