2025年12月17日,上市公司豫园股份(复星旗下上市公司)发布一则关于出售资产的公告,主要信息如下:

豫园股份及其下属公司拟向宁波塑料有限公司转让其持有的宁波星健资产管理有限公司 100%股权及截至 2025 年 11 月 20 日对宁波星健的债权,交易对价共计人民币 1.50 亿元,其中股权转让对价为人民币91,788,138.18 元,债权转让价款为人民币 58,211,861.82 元。

宁波星健持有的资产是:位于宁波市江北区云飞路 99 号用于经营星健兰庭的康养项目,该项目于 2014 年 10 月拿地,项目宗地面积为 28,727 平方米,土地用途为养老机构用地。该项目由养老公寓部分、商业部分及养老社区配套部分组成。地上计容面积约 5.7 万方,其中:养老公寓 4.5 万㎡(1#-5#、8#),护理院 0.66 万㎡(6#),配套用房 0.25 万㎡(7#),商业 0.32 万㎡。

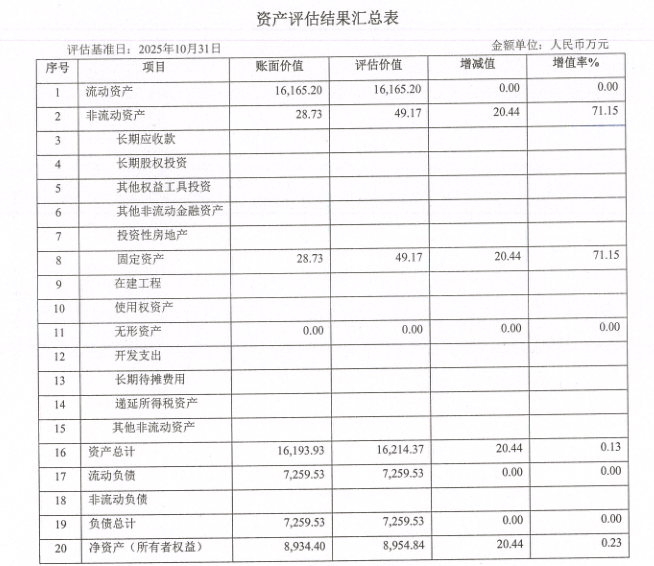

同时,宁波星健的总资产为1.61亿元,负债7200万元,净资产8900万元。

计容5.7万方的项目,为何总资产只有1.61亿元?折合不到3000元每平方米,诚然,复星有大幅折价剥离运营不佳资产的可能,但单方2000多元的价格还是较难令人相信。同时,总资产的1.61亿都是来自于流动资产,并没有非流动资产(即持有的物业并没有计入固定资产或投资性房地产科目)。

随即查阅了此次交易的评估报告和审计报告(下图),可以看到1.6亿的流动资产的构成,主要都是来自于1.4亿元存货科目,非流动资产可忽略不计,这又更为奇怪了。这5.7万方没有小产证的物业去了哪里?莫不是。。(心里有所猜测了,继续看)。

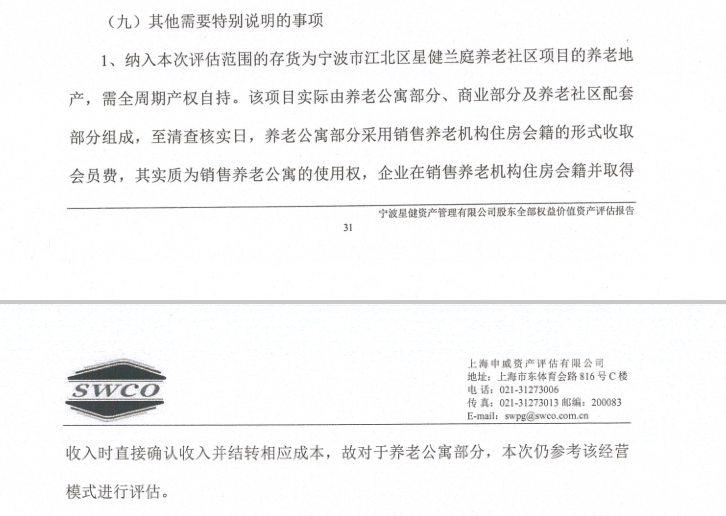

继续查阅报告,果不其然,看到了特别说明事项中提到:

梳理一下关键信息:

- 本项目需要全周期产权自持,并没有单套的小产权,

- 养老公寓(即4.5万方)采用会籍销售方式收取会员费,

- 企业在销售会籍后直接确认了收入并结转相应成本,

- 本次评估仍然保留这个会计处理方式。

算是破案了,针对会籍销售的模式,宁波星健是按照住宅项目类似的方式进行会计记账,而非长期租赁的方式,即一次性预收了若干年的租金,并进行逐年摊销。(对于这个会计处理方式,笔者保留意见,但这里不做展开了)。但目前仍然对于项目的估值情况很难判断。

在审计报告的或有事项中有提及:

公司的养老机构住房会籍费合同中有约定退还会籍的条款,截至 2025 年 10 月 31 日,总共 372 名客户中仍有 146 名的客户处于合同约定的可退还期限内,按照可退还比例测算的可退还金额为 88,708,577.13 元(含税)。

同时,本项目的公开信息:项目以养老公寓为主,融合医疗、康复、护理服务四位一体的高端可持续照料退休社区,仅626套老年公寓,其中6#为护理楼,可提供191张床位,7#为活动楼,集休闲、娱乐、健康等于一体。

结合上述信息,可做一些并不十分严谨的推算,由于护理楼和活动楼占比较小,且并没有计入到非流动资产里面,有可能已经被分摊到每套养老公寓的建筑面积里面,我们暂定做这个假设:

整个项目:626套,共计57000平方米,单套91平米。已售372套,待售254套(约23127平方米)。

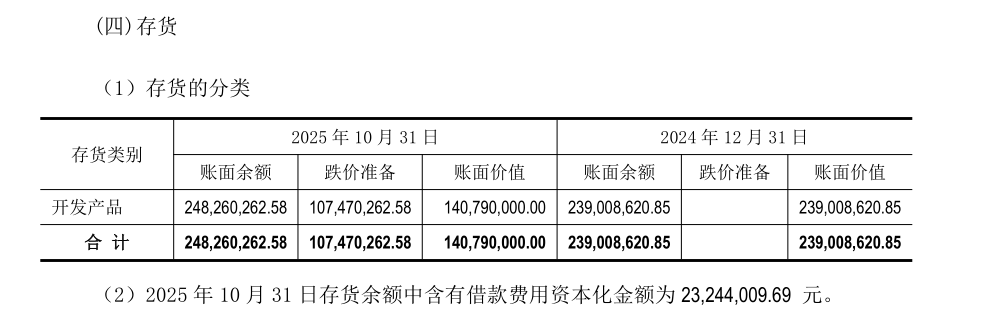

上图为项目的存货科目,可以看到2024年底的账面约为2.39亿元,而在交易前更新的审计报告中,已经计入了跌价准备,剩余的账面价值约为1.4亿元。

那么如果项目的估值是按照“可售”会籍对应的面积来看,单方的价格约为6500元每平方米,这相对来说就合理了不少。

再从项目本身的经营收益来看,因为披露的信息较为有限,可以得出一个大概得判断就是,2024全年的收入约280万元,差不多可能就是类似物业管理费的收入,并没有什么盈利空间可言。

对豫园股份(复星)而言,出售这个资产应该是较为合理的,可能是综合因素的考量,如 :

1)会籍销售的合规性问题,是否可以再继续销售?

2)如没有会籍收益,回收资本是必然的选择,

3)若选择月费模式回报还是较慢,收益必然会低于复星对于权益资金的回报要求,

4)对于豫园股份而言,康养业务并不是其核心业务之一,因此剥离也是一个合理的选择。

对于买家而言,1.5亿获取一个康养项目,其中包括了347户在住老年家庭,以及待售的254套(约2.3万方),以及191护理床位。若按照3000元每户的周边市场住宅租赁价格(不提供除物业之外的服务),差不多有6%的毛收益。若能参照如泰康等其他养老社区的定价,应该还是可以得到一个不错的收益。

所以,可以看到的是,买方和卖方各取所需,对双方都是个不错的交易。

数据来源:豫园股份资产出售报告、审计报告和评估报告

发布者:猫头鹰养老,转载请注明出处:https://www.seniorhousing.cn/valuation-of-fuxing-ningbo-sl-project/